NEWS お知らせ

令和5年度税制改正【資産贈与は計画的に!贈与税・相続税編】

(2023/04/04)

令和5年3月28日に令和5年度の税制改正法案が国会にて成立しました。令和6年1月1日以降の贈与および相続税に関して税務上の取り扱いが次のとおり変更となります。

A.相続税の贈与財産持ち戻し期間の延長(相続開始前3年以内から7年以内へ)

相続税の課税価格に加算する贈与財産の対象が、贈与者である被相続人の相続開始前3年以内から7年以内に延長されました。

ポイントは、大きく次の2点となります。

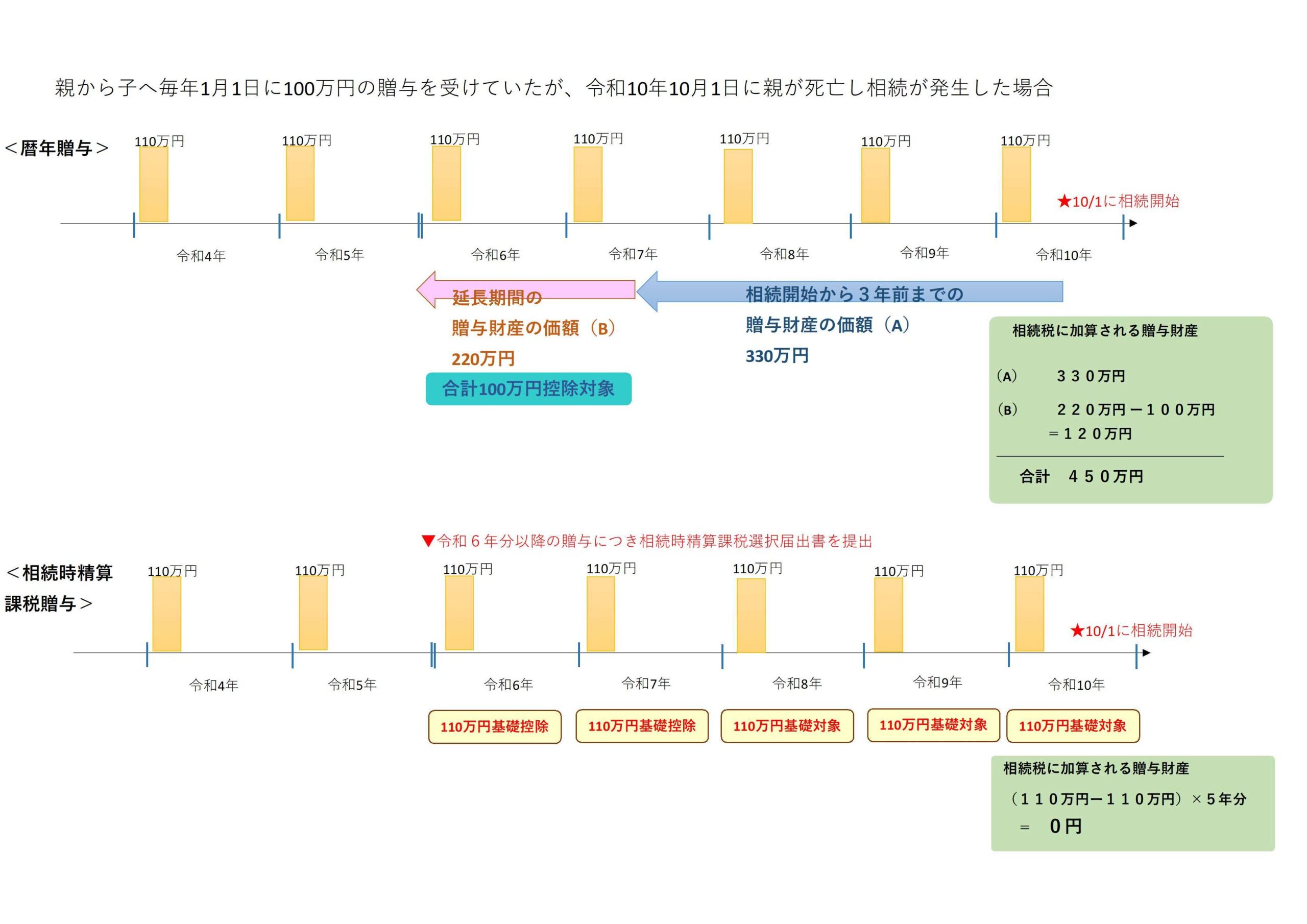

- 相続税の課税価格に加算される延長期間(相続開始前7年以内から相続開始前3年以内の期間を除いた期間)の対象は、令和6年1月1日以後に贈与した財産である。

- 延長期間の贈与財産の価額を、相続税の課税価格に加算する場合には、その財産の価額の合計から100万円を控除した残額を加算する。

なお、相続又は遺贈で財産を取得していない人への贈与は相続税の課税価格に加算されません。

B.相続時精算課税の基礎控除の創設(年間110万円まで贈与税・相続税が非課税化)

相続時精算課税の適用を受けた贈与について、従来の特別控除(累計2,500万円)とは別に、その分の贈与税の課税価格から110万円を控除できることとなりました。

ポイントは、大きく次の2点となります。

- 相続時精算課税贈与について期限内に申告ができなくても毎年110万円の基礎控除は適用できる。

- 特定贈与者に係る相続税の課税価格に加算する金額は、精算課税贈与財産の価額から110万円を控除した残額とする。

なお、 相続時精算課税 の選択には届出が必要です。いちど相続時精算課税を選択するとその贈与者が死亡するまで、相続時に贈与財産を持ち戻す効力が継続します。 また、相続時精算課税適用財産は小規模宅地等の特例が受けられません。

以下に簡単な例示を掲載します。贈与した年に相続が発生した場合は、相続時選択届出書を出すと節税になるケースがあると考えられます。

令和5年分の贈与が3年間持ち戻しの最後の年となります。相続税対策のための贈与は計画的に行いましょう。

参考までに令和3年の日本人の平均寿命ですが、男性が81.47歳、女性が87.57歳となっています。