NEWS お知らせ

令和6年分定額減税が始まります。

(2024/04/01)

令和6年6月から始まる定額減税について簡単にまとめてみました。

なお、給料等の支払いがない法人等は対応する必要はありません。

1.概要

この取り扱いは、令和6年分の所得税について、居住者は定額による所得税額の特別控除を受けることができるというものです。

特に、給与所得者である居住者は令和6年6月1日以降に支払われる給与等につき控除すべき源泉所得税額から特別控除を順次受けることができます。以下、給与所得者の源泉所得税の取り扱いについて記載します。

2.対象者と定額減税額

次の要件に該当する場合の①と②の合計額を令和6年分の定額減税額として控除します。

①本人

令和6年分の合計所得金額が1,805万円以下である居住者の場合※・・・3万円

②同一生計配偶者および扶養親族

令和6年分の合計所得金額が48万円以下である居住者の場合※・・・1人につき 3万円

※「居住者」が要件であるため、日本に住所がない場合等には控除対象となりません。

※「居住者」である16歳未満の扶養親族も計算にカウントされます。

【参考】「居住者」の考え方(国税庁 HPより)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2875.htm

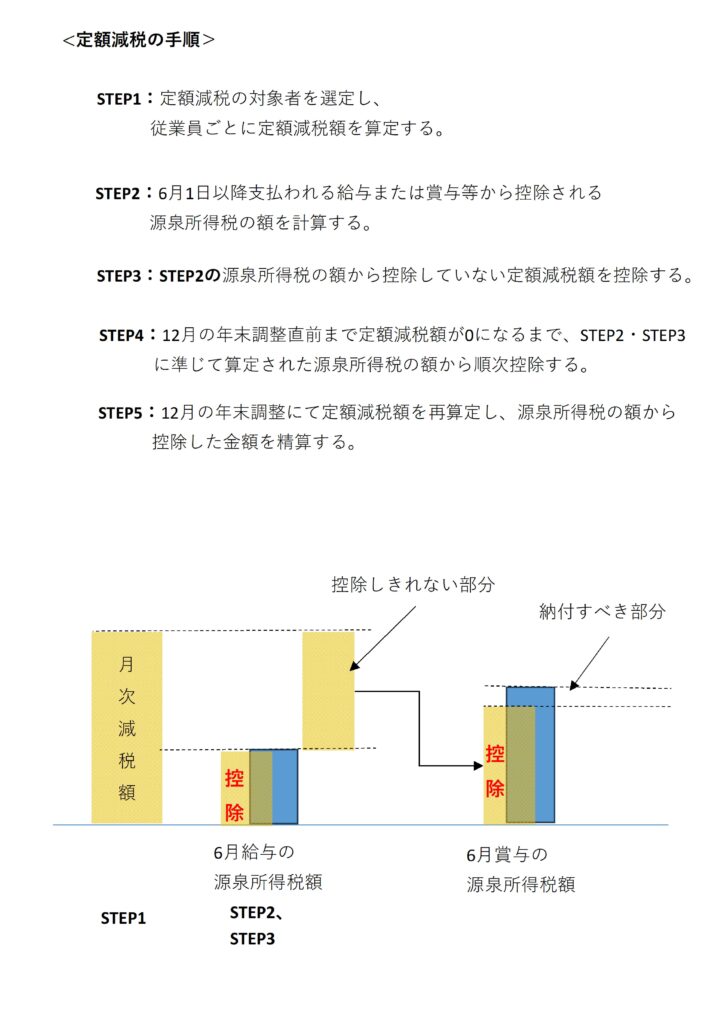

3.源泉所得税額からの控除方法

上記2で計算された令和6年分の定額減税額は「月次減税」および「年調減税」により控除され又は精算されます。

①月次減税

令和6年6月1日現在、給与の支払者のもとで主として勤務している居住者(その給与の支払者に扶養控除等申告書を提出している居住者)に対して、同日以降に支払われる令和6年分の給与等に係る源泉所得税額から、同日時点で計算した定額減税額を順次控除します。

②年調減税

令和6年の年末調整にて年末調整時点の現況により定額減税額を再算定し、源泉所得税額から控除した定額減税額を精算します。

4.その他

令和6年分の住民税についても同様に定額減税が設けられています。

①定額減税額

住民税の定額減税額は上記2の 3万円→1万円 に読み替えた金額になります。

②定額減税額の方法(特別徴収)

減税対象者について令和6年6月分の特別徴収を行わず、同年7月分から翌年5月分まで定額減税額控除後の金額を11等分割する方法で徴収が行われます。

5.参考リンク

▼国税庁 定額減税特設サイト

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm

▼国税庁 様式記載例(定額減税のための申告書等)

https://www.nta.go.jp/users/gensen/teigakugenzei/yoshiki.htm

以上です。